【导语】近年来涤纶长丝连续高速扩能形式,然需求增速已显着放缓,且海内外疫情迸发,使得供需矛盾愈演愈烈,涤纶长丝阅历五年职业之最。

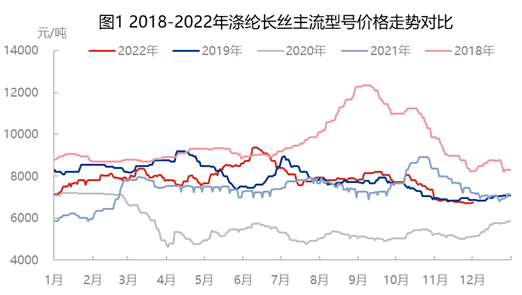

2018年跟着国内炼化项目落地,聚酯质料价格下探,涤纶长丝跟从质料走势同步下调。如下图所示,2018年以来涤纶长丝价格不断探底,而2020年疫情迸发初期,涤纶长丝需求大幅萎缩,厂商加大促销力度,价格一度跌至近30年来的低点,2021年虽疫情防控获得有用发展,涤纶长丝需求提高,价格震动上扬,然2022年海内外疫情重复,涤纶长丝价格重回低位,但与2020年均价比较,涨幅40.9%。2020年涤纶长丝价格名副其实成为近五年的低点。

纵观曩昔五年,涤纶长丝干流类型赢利不断下降,而2022年大都种类现金流继续亏本。虽然2018年以来涤纶长丝价格出现不断下探的趋势,然因聚合本钱相同处于探底的进程,因而2022年之前涤纶长丝现金流虽有紧缩的趋势,但年均赢利在百元以上,特别2018年、2021年涤纶长丝职业均匀赢利分别在431.6元/吨、349.6元/吨,处于近五年的赢利高点,2020年疫情迸发初期,涤纶长丝现金流大幅紧缩,年均赢利在121.2元/吨,本年涤纶长丝自二季度以来现金流不断紧缩,下半年大都类型现金流亏本,到现在涤纶长丝年均赢利在-26.53元/吨,与2018年比较跌幅106.2%,2022年是涤纶长丝近五年来的赢利低点。

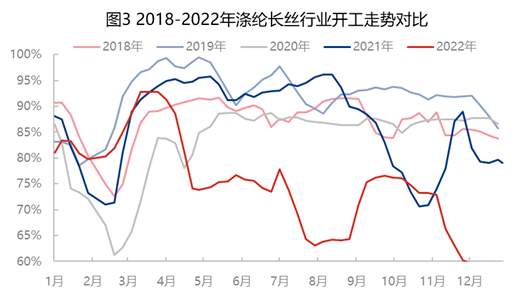

因为近年来涤纶长丝产能高速扩张,而终端需求增速放缓,加剧商场供需矛盾,为缓解库房存储上的压力,涤纶长丝产能利用率不断下降,在此之前涤纶长丝年均产能利用率多在8成以上,其间2019年产能利用率较高,为91.98%。疫情迸发叠加国家双控方针影响,涤纶长丝厂商为缓解库房存储上的压力,多降负避险,职业产能利用率不断下移。而本年涤纶长丝自上半年开端产能利用率不断下降,年内屡次有突出贡献的公司带头减产保价,使得本年的产能利用率成为近五年的低点,到现在产能利用率为75.7%,与2019年比较下调16.3%。

从前来看,阅历传统需求旺季“金九银十”后,涤纶长丝职业库存一会儿就下降,年底涤纶长丝企业均匀库存多降至半月邻近,然本年涤纶长丝高库存贯穿一直,12月初涤纶长丝均匀库存36天,成为近五年的高点。虽然近年来涤纶长丝产能利用率不断下降,特别本年产能利用率成为近年来的低点,然海内外疫情重复,欧美圣诞订单锐减,使得下流编织厂商多提早降负,部分中小规则出产企业已泊车放假,因而本年旺季不旺,涤纶长丝去库作用不显着。虽然11月份以来部分涤纶长丝厂商已挑选自动减产降库,但实践库存仍旧居高不下,年底部分涤纶长丝厂商落袋为安的心态引导下,或会集让利促销,考虑到现在终端需求不断萎缩,估计年底去库作用没有抵达预期,2022年无疑成为近五年的库存高点。